Freiheit – eine Frage des richtigen Geldsystems

Vortrag von Rico Albrecht auf der wohl größten und spannendsten Veranstaltung zum Thema Geldreform seit Bestehen der aktuellen Geldordnung, 09.06.2012, Arena Leipzig: „Lust auf neues Geld“ (https://www.wissensmanufaktur.net/lust-auf-neues-geld)

Als die Menschen 1989 in Leipzig auf die Straße gingen, wollten sie Freiheit statt Sozialismus. Doch was haben sie bekommen? – Kapitalismus statt Freiheit.

Wie es im real existierenden Sozialismus um die Freiheit bestellt war, muss man vor allem denjenigen nicht erzählen, die damals selbst davon betroffen waren, sofern ihre Erinnerung an tödliche Mauern, Stasi und alle anderen Repressalien gegen das Volk noch präsent sind. Doch selbst im damaligen Ostblock gelang es den Mächtigen, den Freiheitsbegriff für ihr System zu vereinnahmen. Sie brauchten dafür nur die passende Begriffsdefinition. So definierte man einfach, dass Freiheit dann gegeben sei, wenn man frei von Existenzängsten ist, denn diese Art von Freiheit wurde immerhin verwirklicht.

Auf der anderen Seite gibt es im Kapitalismus die Freiheit der grenzenlosen Anhäufung von Kapital und Macht, die aus dem ständig wachsenden Mittelzufluss aus Zins und Zinseszins resultiert. Jede Ansammlung von Macht führt zur Möglichkeit, Herrschaft auszuüben. Aber Herrschaft ist genau das Gegenteil von Freiheit, zumindest für die Beherrschten.

Wenn sich Kapital und Macht in wenigen Händen zusammenballen und deren Einfluss auf die Finanzen eines Staates und die veröffentlichte Meinung dominierend wird, dann herrschen trotz vordergründiger Demokratie wenige Mächtige über viele Ohnmächtige. Bankensysteme und Medienapparate haben eine Macht, die weit über die von Staaten hinausgehen kann. Wer den Staaten das Geld leiht, kann Bedingungen stellen. Und Medien haben die Macht, die veröffentlichte Meinung und somit das Ergebnis von Wahlen zu beeinflussen. Diese Freiheiten gibt es im Kapitalismus nur für sehr wenige.

Unter den Kritikern des bestehenden Geldsystems kristallisieren sich zurzeit zwei wesentliche Strömungen heraus: die Befürworter einer freien Marktwährung und die Befürworter eines fließenden Geldes. Beide Alternativen zur Alternativlosigkeit der Politik haben gegenüber dem herrschenden System den entscheidenden Vorteil gemeinsam: Der Staat, also der Steuerzahler muss nicht mehr für Geld, welches private Geldmonopolisten aus dem Nichts schöpfen, Zinsen bezahlen.

Unterschiede gibt es jedoch beim Thema Freiheit. Befürworter einer freien Marktwährung betrachten das fließende Geld, das ja schließlich einer staatlichen Regulierung unterliegt, als nicht mit dem Freiheitsbegriff vereinbar. Sie wünschen sich eine absolute Freiheit der Märkte, die dadurch gewährleistet werden soll, dass es kein gesetzliches Zahlungsmittel gibt, sodass Marktkräfte dafür sorgen können, dass sich automatisch die ideale Währung etabliert.

Eine solche Selbstregulierung ist bekannt aus der Regelungstechnik. Sie funktioniert in vielen technischen Systemen, jedoch nur unter der Bedingung, dass es darin keine positive Rückkopplung (Exponentialfunktion) gibt. Die Kapitalverteilung in einer Gesellschaft reguliert sich jedoch leider nicht von selbst. Wo schon viel ist, kommt immer mehr hinzu, mit der Folge, dass immer schneller immer noch mehr hinzukommt. Zins und Zinseszins sorgen dafür, dass dies solange geschieht, bis es zu Konflikten kommt, die es in der Geschichte leider schon viel zu oft und mit verheerenden Folgen gab.

Die Freiheit der grenzenlosen Vermehrung von Kapital und Macht führt zu Herrschaft. Herrschaft ist allerdings für die Beherrschten das Gegenteil von Freiheit. An diesem Widerspruch wird deutlich, dass es dringend erforderlich ist, den Freiheitsbegriff zuerst einmal korrekt zu definieren, bevor man sich Gedanken über seine Verwirklichung macht.

Hierzu muss man zunächst feststellen, dass in einer Gesellschaft niemals alle ihre eigene Freiheit uneingeschränkt ausüben können, da absolute Freiheit einzelner zwangsläufig eine Einschränkung der Freiheit anderer bewirkt. Nimmt sich zum Beispiel jemand die Freiheit heraus, einen Wald zu roden, um daraus Brennholz herzustellen, welches er dann als sein Eigentum deklariert, verlieren alle anderen die Freiheit, den naturgegebenen Wald ebenfalls zu nutzen.

Die eigene Freiheit sollte dort enden, wo die Freiheit anderer beginnt. Daher kann eine nach Freiheit strebende Gesellschaft niemals ein Maximum, sondern bestenfalls ein Optimum an Freiheit verwirklichen. Hierzu benötigt man Regeln, die sich in einem Rechtssystem definieren lassen. Zur Durchsetzung von Recht benötigt man eine Institution, die sich dem Recht verpflichtet sieht. Diese Rolle sollte eigentlich der Staat spielen. Das müsste dann aber ein Staat des Volkes sein, der selbst keiner übergeordneten Herrschaft unterliegt, sich also nicht einem überstaatlichen Finanzsystem unterordnet, sondern ein Finanzsystem des Volkes verwirklicht.

Unter einer freien Marktwährung lässt sich zwar ein Maximum an Freiheit für einzelne realisieren, jedoch aufgrund der entstehenden Machtkonzentrationen kein Optimum an Freiheit für alle. Bei einem fließenden Geld ist es genau umgekehrt. Wenn man es gemeinsam mit unterstützenden Komponenten einführt (siehe Plan B) wird die erste Million nicht mehr die schwerste, sondern die leichteste. Die Konzentration von Macht wird erschwert, dafür kommt man aber näher an ein Optimum an Freiheit für alle.

Nun kann man sich darüber streiten, welches System je nach Begriffsdefinition mehr Freiheit ermöglicht. Unabhängig davon wissen wir aber, dass es eine freie Marktwährung früher bereits gegeben hat, und zwar bevor Währungen, Geldsysteme und die ihnen untergeordneten Staaten entstanden. Diese Freiheit ermöglichte bestimmte Machtkonzentrationen, Währungsstandards, Geldsysteme und schließlich die Abteilungen der Finanzmacht, ihre ausführenden Organe, die wir als Staaten bezeichnen.

Alle heutigen Staaten sind verschuldet, und wer Schulden hat, ist nicht frei. Wer schulden hat, muss die Bedingungen der Gläubiger erfüllen. Wenn der Staat selbst nicht frei ist, dann kann er folglich auch nicht die Freiheit des Volkes ermöglichen.

Der große Dichter und Denker Johann Wolfgang von Goethe erkannte schon seinerzeit: „Niemand ist hoffnungsloser versklavt als jene, die fälschlicherweise glauben, frei zu sein.“

Wenn wir ein Optimum an Freiheit für alle wollen, benötigen wir also ein Finanzsystem des Volkes und einen Staat des Volkes, um eine Konzentration von Macht und die daraus folgende Herrschaft zu verhindern.

Um die gegenwärtige Lage zu verstehen, muss man sich zunächst einmal die aktuell geltende Hierarchie klar vor Augen führen. Ganz oben, an der Spitze der Hierarchie steht ein Bankensystem. Darunter untergeordnet folgt der Staat. Diese Reihenfolge erkennt man leicht daran, dass ein Staat Banknoten benötigt, um eine Währung in Umlauf zu bringen. Es gibt schließlich keine Staatsnoten. Auf die Frage, wieso der Staat Zinsen für Banknoten bezahlt, obwohl er doch selbst das Geldschöpfungsmonopol beanspruchen und Staatsnoten herstellen könnte, bekommt man von allen Regierungen keine nachvollziehbare Antwort.

Staatsnoten hat man auch in der Geschichte fast noch nie gesehen. Eine Ausnahme gab es 1963 in den USA als neben dem Banken-Dollar (Federal Reserve Note) auch ein Staats-Dollar in Umlauf gebracht wurde (United States Note). Aber John F. Kennedy konnte sich bekanntlich mit den Staatsnoten nicht durchsetzen. Sein Nachfolger kehrte rasch zu den Banknoten zurück, und seither hat sich kein US-Präsident mehr in die höhere Politik eingemischt.

Ein weiteres Beispiel, dafür, dass die Gläubiger entscheiden, was ein Staat zu tun hat, sieht man an Griechenland 2011. Als dort ein Präsident den Vorschlag machte, das Volk zu fragen, was es von Belangen hält, die das Finanzsystem betreffen, waren die Kapitalmedien sehr besorgt darüber, was im Mutterland der Demokratie vor sich ging. Wenige Tage später hat sich Papandreou dann freiwillig verabschiedet. Ob er dabei Parallelen zum Schicksal von Kennedy befürchtet haben könnte, kann natürlich niemand ernsthaft behaupten, denn für solche Theorien gibt es keine Belege. Nachfolger von Papandreou wurde schließlich ein Mitarbeiter von Goldman Sachs, der die Aufgabe übernahm, die Abteilung Griechenland für das Bankensystem zu führen.

Ein weiteres Beispiel, dafür, dass die Gläubiger entscheiden, was ein Staat zu tun hat, sieht man an Griechenland 2011. Als dort ein Präsident den Vorschlag machte, das Volk zu fragen, was es von Belangen hält, die das Finanzsystem betreffen, waren die Kapitalmedien sehr besorgt darüber, was im Mutterland der Demokratie vor sich ging. Wenige Tage später hat sich Papandreou dann freiwillig verabschiedet. Ob er dabei Parallelen zum Schicksal von Kennedy befürchtet haben könnte, kann natürlich niemand ernsthaft behaupten, denn für solche Theorien gibt es keine Belege. Nachfolger von Papandreou wurde schließlich ein Mitarbeiter von Goldman Sachs, der die Aufgabe übernahm, die Abteilung Griechenland für das Bankensystem zu führen.

So haben die Banken ihre als Staaten bezeichneten Abteilungen überall auf der Welt, die die Interessen des Bankensystems gegenüber den jeweils ansässigen Völkern vertreten.

Eine Beschäftigung mit der deutschen Sprache ist ja bekanntlich oft sehr aufschlussreich. Sehr interessant ist in diesem Zusammenhang der Begriff „Volksvertreter“. Man fragt sich, gegenüber welchen mächtigeren Gruppen die Interessen des Volkes eigentlich vertreten werden müssen. Wenn in einer Demokratie das Volk das Sagen hat, wozu braucht es dann Interessensvertreter? Abgesehen davon ist es natürlich auch fraglich, ob sie wenigstens dieser Bezeichnung gerecht werden. Angesichts der Interessen, die sie gegenüber dem Volk vertreten, wäre es vielleicht treffender, sie als Finanzvertreter zu bezeichnen. Und der Begriff Staatsdiener sollte unter diesen Umständen treffender durch Bankendiener ersetzt werden.

Entsprechend dieser Hierarchie versteht man nun vielleicht besser, wieso Demonstrationen in Berlin kein Problem sind, während zum Beispiel die Occupy-Bewegung im Zentrum der Macht, also im Frankfurter Bankenviertel, keine Chance hatte, sich gegen das von den Staaten ausgeübte Gewaltmonopol der Banken durchzusetzen.

Der Begriff Staat leitet sich von Status ab. Es geht also um einen Zustand, den es zu erhalten gilt. Der Kern des herrschenden Zustands ist ein Geldsystem, das die permanente Umverteilung von Fleißig nach Reich bewirkt. Wie diese Umverteilung zustande kommt, wird schnell klar, wenn man den Blick auf einige Zahlen wirft.

Folgende Grafik unterteilt die Bevölkerung im Zuständigkeitsbereich der Bundesregierung in zehn Haushaltsgruppen, sortiert nach ihren Lebenshaltungskosten (blaue Balken). Es ist leicht nachvollziehbar, dass die wohlhabenderen Gruppen einen höheren Lebensstandard haben als die ärmeren Gruppen und daher auch mehr für ihren Lebensunterhalt ausgeben. Es sei ihnen selbstverständlich gegönnt, denn in den meisten Fällen steckt sehr viel Fleiß dahinter.

In den Lebenshaltungskosten enthalten ist ein Zinsanteil, der nach Untersuchungen von Helmut Creutz, Margrit Kennedy und anderen in einer Größenordnung von etwa 30 bis 50 Prozent liegt. Wer sich lieber auf eigene Überlegungen anstatt auf Studien verlässt, kann diese Größenordnung aber auch sehr leicht selbst nachvollziehen: Allein die Steuern, die wir bezahlen, werden in etwa zu einem Sechstel bis zu einem Fünftel für Zinszahlungen auf Staatsschulden verwendet. Weitere Zinsen verbergen sich sehr stark in der Miete, in der sie über 80 Prozent der Kosten verursachen. Der Zinsanteil in den Waren und Dienstleistungen erhöht auch alle Preise, da jeder, der an der Wertschöpfungskette beteiligt ist, seine Zinskosten in den Verkaufspreis einfließen lassen muss. So ist eine Größenordnung von etwa 40 Prozent (bei der Zinseinnahmen noch nicht berücksichtigt sind) leicht nachvollziehbar.

Betrachten wir als Beispiel die Haushaltsgruppe Nr. 5, die in etwa dem durchschnittlichen deutschen Haushalt entspricht. Bei etwa 25.000 Euro Lebenshaltungskosten pro Jahr bezahlt sie bei einem Zinsanteil von ca. 40 Prozent rund 10.000 Euro versteckte Zinsen. Bei 40 Millionen Haushalten im Zuständigkeitsbereich der Bundesregierung ergibt dies ein Gesamtvolumen von ca. 400 Milliarden Euro, die (bevor man die Zinseinnahmen berücksichtigt) erst einmal von uns allen jedes Jahr aufgebracht werden.

Bis hierher ist das alles noch nicht weiter dramatisch, denn wie man an der Grafik sieht, bezahlen die Haushalte mit den hohen Lebenshaltungskosten mehr in das Zinssystem ein als die Haushalte mit den niedrigen Lebenshaltungskosten.

Interessant wird dieses System erst dann, wenn wir uns anschauen, wie dieses jährliche Budget ausbezahlt wird. Die Zinseinnahmen, die natürlich von der Größe des Vermögens abhängen, werden durch die grüne Fläche dargestellt.

Wer als durchschnittlicher deutscher Haushalt (Haushaltsgruppe Nr. 5) ca. 10.000 Euro pro Jahr in das Zinssystem einzahlt und beispielsweise für Kleinstbeträge um die 100.000 Euro auf einem Sparbuch etwa 2.000 Euro Zinsen erhält, ist im Zinssystem mit rund 8.000 Euro im Minus.

Bemerkenswert ist die Situation der Haushaltsgruppe Nr. 9. Mit Zinseinnahmen von 20.000 Euro pro Jahr könnte sie sich durchaus bereits als Gewinner des Zinssystems fühlen. Allerdings sind in den entsprechend höheren Lebenshaltungskosten von ca. 50.000 Euro pro Jahr wiederum 20.000 Euro Zinsausgaben enthalten, so dass selbst diese Gruppe noch nicht vom Zinssystem profitiert.

Schlussendlich ist Haushaltsgruppe Nr. 10 die einzige, die vom Zinssystem deutlich höhere Einnahmen als Ausgaben hat.

Das Ganze könnte man mit Lotto vergleichen: Alle Teilnehmer zahlen ein, und ganz wenige bekommen es ausgezahlt. Der Unterschied besteht allerdings darin, dass man sich beim Lotto freiwillig entscheiden kann, ob man mitspielen möchte oder nicht, während man beim Kapitalismus mitspielen muss, allein dafür, dass man auf der Welt ist. Ein weiterer Unterschied besteht darin, dass beim Lotto – zumindest laut Reglement – vorher noch nicht feststeht, wer gewinnt. Außerdem gewinnen dabei in der Regel nicht immer dieselben, während beim Zinssystem jedes Mal die gleichen Gruppen den kompletten Betrag erhalten.

Nun kann man ein solches System gerecht finden oder auch nicht. Betrachten wir es einmal ohne solche Wertungen rein technisch, dann fällt auf, dass bei der Haushaltsgruppe Nr. 10 die Zinseinnahmen sogar noch höher sind als die Lebenshaltungskosten. Für diese Gruppe (bzw. je nach Besteuerung zumindest für die oberen Teile davon) macht sich nun das System selbständig. Aus rein technischer Sicht, muss man feststellen, dass hier Kapitalkonzentrationen entstehen müssen, die immer weiter zunehmen, systemtechnisch zwangsläufig. Dies ist jedoch nur dann möglich, wenn immer mehr Input von allen anderen Gruppen in das System eingebracht wird.

Dieser Umstand führt dazu, dass die Darsteller in der Politik und in den Kapitalmedien ein permanentes Wirtschaftswachstum von uns verlangen. Bleibt das Wachstum aus bzw. verläuft es nicht exponentiell, was ja aus physikalischen Gründen zwangsläufig ist, so können die Kapitalkonzentrationen nur dann weiterhin bedient werden, wenn alle anderen immer mehr von ihrer Substanz abgeben. Wie Schwarze Löcher, die durch ihre enorme, ständig wachsende Anziehungskraft immer mehr Materie aufsaugen, so saugen auch riesige Kapitalkonzentrationen durch ständig wachsende Zinsforderungen immer mehr Substanz von den anderen Wirtschaftsteilnehmern ab.

In dieser Situation tritt dann zum Beispiel eine Kanzlerdarstellerin vor die Kamera und sagt uns, wir hätten alle über unsere Verhältnisse gelebt, die ganze Generation sei verschuldet und müsse nun den Gürtel enger schnallen. Damit meint sie aber nicht alle, sondern nur diejenigen, die permanent in das Zinssystem einzahlen.

Ein Zinsanteil in den Lebenshaltungskosten von 40 Prozent wirft daneben auch Fragen auf über die Sinnhaftigkeit von staatlichen Transferleistungen, die von den mittleren in die unteren Einkommensschichten fließen, um von dort aus wiederum in Form von Zinsen nach ganz oben transferiert zu werden. Mit einem fließenden Geld (als Bestandteil von Plan B) könnte sich hier Grundlegendes ändern.

Bis es allerdings soweit ist, versuchen die Mächtigen weiterhin, die bestehenden Kapitalkonzentrationen noch ein Wenig weiter wachsen zu lassen. Da das Wirtschaftswachstum nicht mehr genügend Substanz hierfür liefert, nimmt man die benötigten Mittel nun – über Sparpakete, Rettungsschirme, ESM und was danach noch kommen mag – weiterhin von der Mittelschicht. Die Machtkonzentration in immer weniger Händen nimmt weiterhin zu, wir entfernen uns immer weiter von einem Optimum an Freiheit für alle und bewegen uns auf eine maximale Ausübung der Freiheit der wenigen Herrschenden zu.

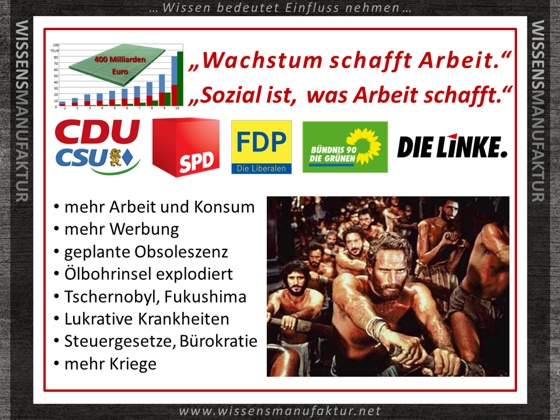

Auch der Zwang zu ewigem Wirtschaftswachstum wird weiterhin aufrechterhalten. Die offiziellen Begründungen für die Notwendigkeit von Wachstum sehen allerdings etwas anders aus. Man sagt uns „Wachstum schafft Arbeit“ und „Sozial ist, was Arbeit schafft“. Es fehlen nur noch Floskeln wie „Arbeit macht Spaß“, die uns um die Ohren geworfen werden von der gesamten Partei.

Die gesamte Kapitalistische Einheitspartei Deutschlands hat mehr Wachstum und mehr Arbeit in ihren Programmen. Und damit wir mehr arbeiten können und wollen, müssen wir natürlich den Konsum ankurbeln. Dies gelingt zum Beispiel dadurch, dass wir uns alle einen größeren Flachbildschirm zulegen, damit dann die Werbung für den nächstgrößeren Flachbildschirm besser auf uns einwirken kann.

Man stelle sich nur einmal vor, man bräuchte die meisten Medikamente nicht mehr oder man würde die vielen Arbeitsplätze in der Rüstungsindustrie verlieren. Die Wirtschaft würde dann nicht mehr wachsen, sondern sogar schrumpfen. – Keine Krankheiten? Keine Kriege? – Eine Katastrophe für alle Parteien, die das derzeitige Wirtschaftssystem vertreten.

Wir stecken also in einem vermeintlichen Dilemma. Sollten wir dem Zwang zu ewigem exponentiellem Wirtschaftswachstum nicht nachgeben, sind wir angeblich dazu gezwungen, den Zusammenbruch des Finanzsystems zu ertragen. Als Gefangene dieses scheinbaren Dilemmas hat sich die gesamte Einheitspartei (inkl. der ehemals grünen Partei) dazu entschieden, lieber den Planeten zugrunde zu richten als einen Crash im Finanzsystem zu riskieren: „Wachstum, Wachstum über alles…“

Doch ein solches Dilemma gibt es nur im verzinsten Geldsystem. Eine Befreiung von Wachstumszwang und Herrschaft ist jedoch möglich durch ein fließendes Geld. Unter welchen Rahmenbedingungen seine Einführung möglich wäre, ist beschrieben im Plan B der Wissensmanufaktur.

Ihr Rico Albrecht, Oktober 2012

Als pdf-Datei herunterladen: freiheit-geldsystem.pdf